Kosten und Versicherungsfragen

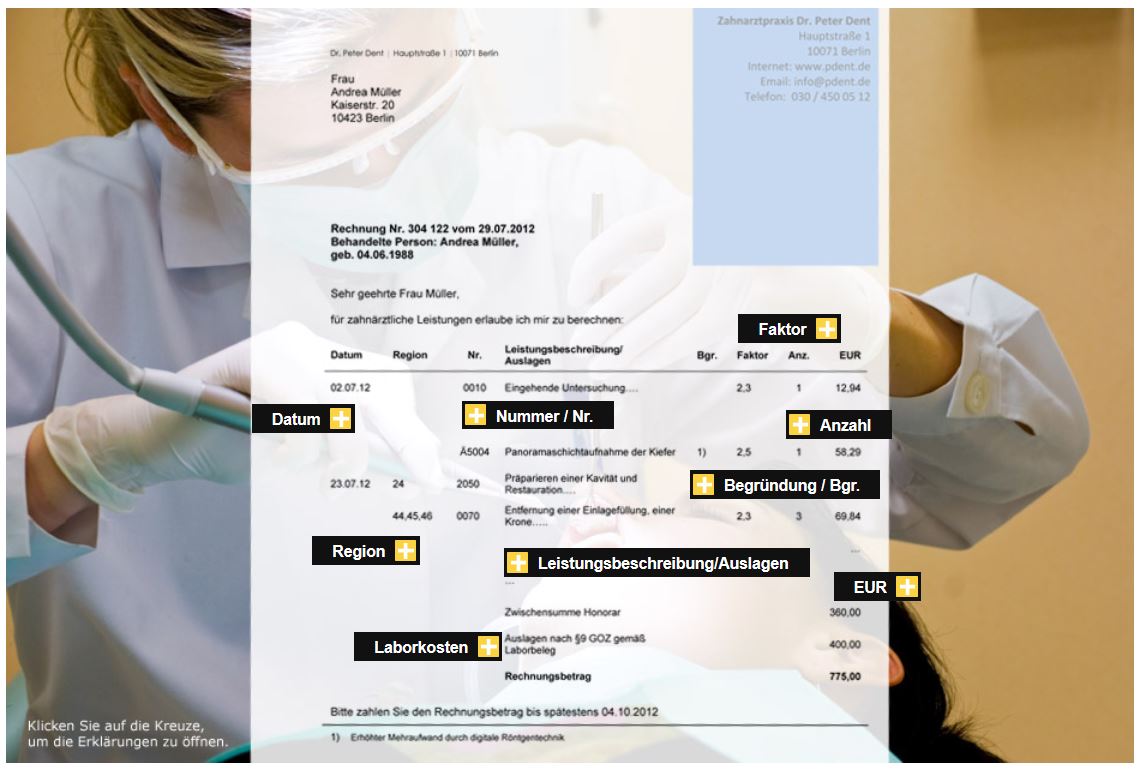

Private Zahnarztrechnung

Eine private Zahnarztrechnung wird für Privatpatienten ausgestellt und wenn gesetzlich Versicherte eine Versorgung über die Regelversorgung ihrer Krankenversicherung hinaus wünschen. Grundlage ist die - staatlich festgelegte - Gebührenordnung für Zahnärzte (GOZ).

In der privaten Zahnarztrechnung muss der Zahnarzt zahlreiche Angaben machen. Diese sind oftmals nicht selbsterklärend. Den Aufbau einer privaten Zahnarztrechnung erklärt die interaktive Beispielrechnung. Falls Fragen offen sind: Fragen Sie Ihren Zahnarzt. Darüber hinaus können Sie sich kostenfrei und umfassend in den Beratungsstellen von (Landes-)Zahnärztekammern und Kassenzahnärztlichen Vereinigungen beraten lassen.

Gebührenordnung für Zahnärzte (GOZ)

Die Gebührenordnung für Zahnärzte (GOZ) regelt die Vergütung von zahnärztlichen Leistungen. Sie wird durch die Bundesregierung mit Zustimmung des Bundesrates festgelegt.

Rechtsgrundlage ist § 15 Zahnheilkundegesetz (ZHG).

Zahnzusatzversicherungen und Zahnersatzversicherungen

Die privaten Krankenversicherungen bieten teils in Kooperation mit gesetzlichen Krankenkassen eine Vielzahl von Zahnversicherungen an.

Eine Absicherung kann eine nützliche Angelegenheit sein, vor allem für Patienten, die sich im Bedarfsfall auch hochwertigen Zahnersatz leisten wollen.

Heil- und Kostenplan

Benötigen gesetzlich Versicherte Zahnersatz, steht ihnen ein Zuschuss ihrer Krankenkasse zu. Das Verfahren zur Beantragung des Zuschusses ist seit dem 01.01.2023 digitalisiert und die Beantragung erfolgt direkt zwischen Zahnarztpraxis und gesetzlicher Krankenkasse.

Befundorientierte Festzuschüsse

Bei Zahnersatz, also Kronen, Brücken, Prothesen, aber auch Implantaten zahlen die gesetzlichen Krankenkassen einen Teil der Kosten. Der sog. befundorientierte Festzuschuss deckt jedoch nicht alle Kosten ab. Patienten zahlen einen Eigenanteil.

Doch wie hoch ist die Kassenleistung? Und welche Leistungen werden bezuschusst?

Die Initiative proDente informiert detailliert unter Zahnlücke: Vier Versorgungen, ein Festzuschuss

Weitere Informationen auch auf den Seiten der Kassenzahnärztlichen Bundesvereinigung